深度解读:如何精打细算你的汽车保险费用?

汽车保险费用的计算并非简单的加减法,它受到诸多因素的影响,直接关系到车主的钱包。本文将深入探讨汽车保险费用的构成,以及如何通过合理规划降低支出。

首先,车辆本身的属性是决定性因素。车辆价值越高,保险费用越高,这是显而易见的。此外,车辆用途也至关重要,营运车辆的保险费用通常高于私家车。

其次,车主的个人信息同样影响保费。年轻的驾驶员、驾龄较短的驾驶员以及有较多违章或事故记录的驾驶员,通常需要支付更高的保费,这是因为他们的风险系数相对较高。

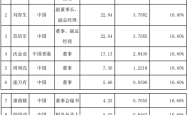

保险险种的选择是另一个关键环节。常见的险种包括交强险(费用相对固定)、第三者责任险(保额越高,费用越高)、车损险(根据车辆价值计算)、盗抢险(同车损险)以及车上人员责任险(根据座位数和保额计算)。不同的组合会产生不同的保费。例如,一辆家庭自用6座以下汽车的交强险费用为950元,而50万保额的第三者责任险费用约为1000元,车损险和盗抢险则根据车辆价值评估。

那么,如何节省保险费用呢?保持良好的驾驶记录是关键,减少违章和事故能获得保险公司的优惠。合理选择保险险种和保额也是重要策略,比如对于旧车,可以考虑降低车损险保额。此外,提高车辆安全性(例如安装防盗设备)也能降低风险,从而降低保费。选择合适的免赔额也能节省保费,但需权衡风险承受能力。一些保险公司还会提供优惠活动,例如连续投保优惠等,车主应积极关注并利用。

最后,切记不要只关注价格,保险公司的信誉和理赔服务也至关重要。选择一家信誉良好、服务高效的保险公司,才能在需要时得到及时的保障。总而言之,科学计算和合理规划汽车保险费用,需要车主综合考虑各种因素,并根据自身情况做出最明智的选择。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

文章内容实用,特别是关于影响保费的因素和节省保费的技巧讲解清晰明了,让我对汽车保险有了更深入的了解。

文章条理清晰,实用性强,特别是关于影响保费的因素和降低保费的策略讲解得很到位。