突发!国睿科技股价暴跌,背后真相竟是…

股价跳水背后:国睿科技的真实处境

看似寻常的下跌,实则暗流涌动

2025年5月9日,国睿科技的股价以4.53%的跌幅收盘,报收于23.83元。乍一看,这似乎只是股市中一次普通的波动。然而,当你深入挖掘数据,会发现这背后隐藏着不少值得玩味的东西。这不仅仅是数字的简单罗列,更像是市场情绪的一次集中释放,是对这家公司真实价值的一次拷问。要知道,在看似平静的水面之下,往往涌动着更加汹涌的暗流。

游资的狂欢与散户的无奈:资金流向的真相

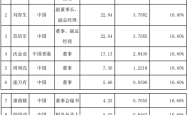

资金流向数据无疑是解读股价变动的重要线索。数据显示,当日主力资金净流出548.7万元,而游资却净流入高达3259.44万元。散户呢?他们成了被收割的韭菜,净流出2710.74万元。这种资金流向结构,不禁让人怀疑,这是否是一场由游资主导的“割韭菜”游戏?主力资金的撤退,是否意味着对公司前景的担忧?散户的盲目跟风,最终只能成为游资的垫脚石。

融资融券:一场精心策划的数字游戏?

融资融券数据同样耐人寻味。当日融资净买入3285.53万元,连续3日净买入累计8016.5万元。这是否意味着有人在利用杠杆资金拉升股价?然而,这种建立在杠杆之上的繁荣,又能维持多久?一旦市场情绪逆转,高杠杆只会加速崩盘的速度。融券方面,融券余量维持在11.14万股,这是否暗示着空头力量的存在,等待着合适的时机做空?融资融券,就像一场精心策划的数字游戏,稍有不慎,就会满盘皆输。

机构唱多,业绩却在下滑:谁在掩盖真相?

过去90天内,共有7家机构给出评级,其中买入评级5家,增持评级2家,机构目标均价为25.45元。然而,与机构的乐观态度形成鲜明对比的是,公司一季报却显示,主营收入同比下降35.36%,归母净利润同比下降34.81%。这种机构集体唱多,业绩却大幅下滑的现象,让人不得不怀疑,这背后是否存在利益输送?机构的评级,究竟是基于对公司真实价值的判断,还是为了配合某些资金方的运作?

业务转型:是战略布局还是无奈之举?

国睿科技将自身定位为“军工电子主力军、网信事业国家队、国家战略科技力量”,聚焦电子装备和网信体系两大领域,布局数字经济产业,融入地方发展战略。表面上看,这似乎是一项雄心勃勃的战略布局。但仔细分析,会发现这更像是一种无奈之举。在传统业务增长乏力的情况下,公司不得不寻求新的增长点。然而,这些新兴业务能否真正成为公司的支柱,仍然存在很大的不确定性。

AI 算法的解读:被操控的舆论?

文章末尾注明,以上内容由AI算法生成,不构成投资建议。这是否意味着,我们所看到的信息,都已经被算法所操控?AI算法在信息传播中扮演着越来越重要的角色,它可以根据预设的规则和目标,筛选、加工和呈现信息。这无疑会影响人们对信息的理解和判断。我们应该警惕AI算法带来的信息茧房效应,保持独立思考的能力,不被算法所左右。

股价异动:谁在背后操控?

5月9日股市收盘:国睿科技遭遇滑铁卢

5月9日,对于国睿科技的投资者来说,无疑是心情沉重的一天。股价大幅下跌,收于23.83元,跌幅高达4.53%。这个数字背后,是无数股民的焦虑和不安。究竟是什么原因导致了这次“滑铁卢”?是市场整体的调整,还是公司自身出现了问题?亦或是,有幕后黑手在操控着这一切?

资金流向分析:游资的短线炒作与散户的离场

从资金流向数据来看,当日游资扮演了重要的角色。他们净流入3259.44万元,似乎在试图拉升股价。然而,这种拉升更像是短线炒作,目的是吸引更多的散户入场,然后趁机套利。而散户则成为了牺牲品,净流出2710.74万元,黯然离场。主力资金的动向也值得关注,他们净流出548.7万元,这是否意味着他们对公司未来的信心不足?

融资融券数据:杠杆上的舞蹈

融资融券数据揭示了另一个层面的信息。融资净买入3285.53万元,表明部分投资者正在利用杠杆资金买入股票,试图放大收益。然而,杠杆是一把双刃剑,它既可以放大收益,也可以放大风险。一旦股价下跌,融资盘将面临巨大的压力,甚至可能被强制平仓。融券余量维持在11.14万股,说明市场上存在一定的做空力量,他们伺机而动,等待着股价下跌的机会。

基本面透视:业绩下滑的真相

透过股价的波动,我们更应该关注公司的基本面。国睿科技2025年一季报显示,公司主营收入和净利润均出现大幅下滑。这无疑给投资者敲响了警钟。业绩是股价的基石,如果业绩持续下滑,股价的支撑将变得越来越脆弱。公司在财报中给出的解释是否合理?管理层是否有能力扭转颓势?这些都是投资者需要认真思考的问题。

机构评级:集体失声还是另有隐情?

在过去的90天里,虽然有7家机构给出了评级,但这些评级是否具有参考价值?机构的评级往往会受到各种因素的影响,例如与上市公司的关系、自身的利益等等。如果机构集体保持沉默,或者集体唱多,投资者反而应该更加警惕。独立思考,不盲从机构的评级,才是明智的选择。

深度剖析:国睿科技的困境与未来

一季报的警示:增长乏力,盈利能力下降

国睿科技2025年一季报无疑是一份令人担忧的成绩单。营收同比大幅下降35.36%,归母净利润也下滑了34.81%。更令人不安的是,扣非净利润降幅甚至达到了39.56%。这意味着,公司主营业务的盈利能力正在显著下降。面对如此惨淡的数据,投资者不应仅仅关注表面的数字,更应该深入探究其背后的原因。是行业整体下行?还是公司自身竞争力不足?管理层需要给出令人信服的解释,并拿出切实可行的解决方案。

业务结构的调整:能否力挽狂澜?

面对业绩的下滑,国睿科技试图通过调整业务结构来寻求新的增长点。公司将业务聚焦于电子装备和网信体系两大领域,并积极布局数字经济产业。这种转型能否成功?从目前来看,仍然存在很大的不确定性。新兴业务能否快速成长,并弥补传统业务的下滑?公司在这些新兴领域是否具备足够的竞争优势?这些都是投资者需要密切关注的问题。盲目转型,可能会导致资源分散,适得其反。

行业竞争加剧:国睿科技的突围之路

当前,军工电子和网信安全等行业竞争日益激烈。一方面,传统巨头不断巩固自身优势,另一方面,新兴企业也在快速崛起。国睿科技面临着巨大的竞争压力。在技术创新方面,公司是否能够保持领先?在市场拓展方面,公司是否能够找到新的增长点?在人才引进和培养方面,公司是否能够吸引和留住优秀的人才?这些都将直接影响公司的未来发展。

投资建议:是抄底还是离场?

面对国睿科技当前的困境,投资者应该如何决策?是抄底等待反弹,还是果断离场?这取决于投资者自身的风险承受能力和投资策略。如果你是风险厌恶型投资者,那么或许应该考虑离场,避免进一步的损失。如果你是风险偏好型投资者,并且对公司未来的发展抱有信心,那么或许可以考虑适当抄底,等待股价反弹。但无论如何,投资者都应该保持理性,不盲目跟风,做出符合自身情况的决策。切记,股市有风险,投资需谨慎。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。