国货航上市及中国航空货运市场分析

author

阅读:119

2024-12-22 20:06:01

评论:1

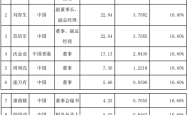

国货航(001391.SZ)于2024年12月17日成功上市,发行价为2.30元/股,市盈率约为26倍。公司作为国内领先的航空物流服务商,受益于航空货运行业复苏及跨境电商的蓬勃发展,业绩持续增长。2024年前三季度,公司营业收入同比增长44.8%至142.3亿元,归母净利润同比增长71.1%至11.0亿元。全年预测营业收入将达202亿元,归母净利润18亿元。

中国航空货运市场规模已达历史最好水平,2024年前十月货邮运输量同比2019年增长19.3%,国际航线货运量增幅更大,达到48.5%。中国航空公司国际航线市场份额超过40%,国际竞争力显著提升。

跨境电商的快速发展驱动航空货运需求增长,预计2023-2026年中国航空货运出口市场规模复合增速将达到8.5%。然而,波音供应链问题导致全货机交付量下降,限制了供给侧增长,特别是大型宽体全货机。

由于跨境电商出海需求强劲和运力供给相对受限,中国跨境空运出口行业供需格局有望保持紧平衡,运价有望提升。拥有大型宽体全货机资源的大型航司将受益于此。因此,维持对物流行业的“强于大市”评级。

但需关注全球经济复苏不及预期、海外国家对中国跨境电商平台出台限制政策以及全货机运力新增供给超预期增加等风险。

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

国货航上市,业绩增长喜人,但需关注国际环境变化和运力供给风险。看好跨境电商带来的发展机遇,但也要谨慎潜在的政策风险。