港股惊变:北水暗流涌动,谁在操盘?阿里、美团、中海油命运大反转!

北水涌动下的港股众生相:一场精心策划的资金游戏?

数据背后的真相:谁在暗中操盘?

智通财经APP披露的4月24日港股市场北水动向,看似客观的数据,实则隐藏着一场精心编排的资金流动游戏。33.87亿港元的净买入,看似规模可观,但拆解来看,港股通(沪)和港股通(深)却呈现出冰火两重天的景象。沪市的38.9亿港元净买入,与深市的5.03亿港元净卖出形成鲜明对比。这不禁让人质疑:这究竟是市场整体的乐观情绪,还是部分资金刻意制造的假象?

更值得玩味的是,北水净买入和净卖出的个股选择。阿里巴巴、美团、小鹏汽车等明星股,成为北水追逐的焦点,而中国移动、中海油、腾讯等权重股,却遭到无情抛售。这种差异化的操作,很难用简单的“价值投资”或“趋势投资”来解释。或许,背后隐藏着更深层次的战略考量,甚至是某些机构提前布局或撤退的信号。

如果深入研究这些资金的来源,我们可能会发现,所谓的“北水”,并非铁板一块。不同的资金来源,有着不同的投资偏好和风险承受能力。一些资金可能更倾向于追逐热点,博取短期收益,而另一些资金则更注重长期价值,寻求稳定回报。正是这些差异化的诉求,导致了北水在不同个股之间的分歧。

因此,在解读北水数据时,我们不能仅仅停留在表面。我们需要深入挖掘数据背后的真相,分析资金的来源和流向,才能更准确地判断市场趋势,避免被虚假的繁荣所迷惑。否则,我们很可能成为这场资金游戏中的“韭菜”,被收割的命运难以避免。

阿里巴巴:被“取消仅退款”拯救的电商巨头?

电商平台的“良性竞争”:一场赤裸裸的利益博弈

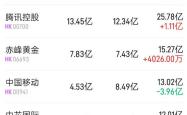

阿里巴巴-W(09988)获北水净买入16.1亿港元,表面上,这得益于“取消仅退款”政策的利好消息。多家电商平台全面取消“仅退款”,被业内人士解读为“回归良性竞争”。但这种“良性”的背后,难道不是一场赤裸裸的利益博弈?

“仅退款”政策的初衷,是为了保护消费者权益,提升购物体验。然而,在实际操作中,却被一些不法分子滥用,导致商家遭受损失。取消“仅退款”,看似是为了维护商家利益,但实际上,也可能降低消费者维权的便利性。这种政策调整,究竟是平衡了各方利益,还是牺牲了部分消费者的权益,值得我们深入思考。

与其说是“良性竞争”,不如说是电商平台在消费者和商家之间寻求新的平衡点。取消“仅退款”后,电商平台将如何处理售后纠纷?如何保障消费者的合法权益?这些问题,都需要电商平台给出令人信服的答案。

跨境电商的虚火:谁在为增长神话买单?

除了“取消仅退款”的消息外,中国跨境电商App的热度攀升,也被视为阿里巴巴的利好因素。敦煌网、淘宝、阿里国际站的交易额和下载量,都呈现出快速增长的态势。然而,这种增长的背后,是否存在泡沫?

跨境电商的快速发展,得益于全球贸易的便利化和消费者对海外商品的需求。然而,跨境电商也面临着诸多挑战,如物流成本高昂、清关手续繁琐、售后服务难以保障等。在激烈的市场竞争中,一些跨境电商平台为了追求增长,可能会采取不正当的手段,如虚报交易额、刷单等。

因此,在看待跨境电商的增长神话时,我们需要保持清醒的头脑。我们需要关注跨境电商的实际盈利能力,以及其在合规性、物流、售后服务等方面面临的挑战。只有这样,我们才能避免被虚假的繁荣所迷惑,做出明智的投资决策。

美团:外卖市场的“补贴战”何时休?

ADR退市风险:美团的“安全感”从何而来?

美团-W(03690)获得13.12亿港元的北水净买入,花旗银行的一份报告称美团不存在ADR退市风险,且业务收入不依赖美国市场,这似乎给投资者带来了“安全感”。但这种“安全感”真的可靠吗?

在当前复杂的地缘政治环境下,任何与美国资本市场相关的风险都不能被完全排除。即使美团的业务收入不依赖美国市场,但其在国际资本市场的地位,以及投资者情绪,仍然可能受到外部因素的影响。因此,将“不存在ADR退市风险”作为投资美团的决定性因素,显得过于片面。

外卖订单增长的代价:美团的利润空间还有多少?

瑞银预测美团今年外卖订单量将增长10%至每日6,600万单,这无疑是一个亮眼的数据。然而,瑞银也指出,为了捍卫市场份额,美团可能需要增加用户补贴,预计增量开支约为50亿元人民币。这意味着,外卖订单增长的背后,是利润空间的进一步压缩。

外卖市场的竞争已经进入白热化阶段,各大平台都在通过补贴来吸引用户。这种“补贴战”虽然能够刺激消费,但也会导致恶性竞争,损害整个行业的长期发展。美团作为外卖市场的龙头企业,是否应该重新审视其补贴策略,寻求更可持续的增长模式?

更重要的是,我们需要关注美团在提升服务质量、降低运营成本方面的努力。如果美团仅仅依靠补贴来维持市场份额,那么其盈利能力将始终面临挑战。只有通过技术创新和精细化运营,才能真正提升美团的竞争力,实现可持续发展。

小鹏汽车:人形机器人能否撑起高估值?

降价策略:小鹏汽车的“性价比”之路能走多远?

小鹏汽车-W(09868)获得2.56亿港元的北水净买入,其中一个重要原因是小鹏P7+超长续航Max旗舰版本正式上市,价格定为20.88万元。这个价格,无疑带有明显的“性价比”色彩。然而,这条“性价比”之路,小鹏汽车能走多远?

在新能源汽车市场,降价已经成为一种常态。特斯拉、比亚迪等巨头纷纷加入价格战,试图通过降低售价来抢占市场份额。小鹏汽车选择跟进降价策略,看似明智之举,实则也面临着巨大的风险。降价会直接影响企业的盈利能力,如果销量无法大幅提升,降价很可能导致亏损。

更重要的是,降价可能会损害品牌形象。如果消费者认为小鹏汽车只能依靠降价来吸引眼球,那么其品牌价值将大打折扣。因此,小鹏汽车需要在降价的同时,注重提升产品质量和服务水平,才能真正赢得消费者的认可。

人形机器人的未来:一场烧钱的游戏?

除了降价策略外,小鹏汽车还在2025上海车展上展示了其人形机器人IRON,并宣布将在2026年实现规模化工业量产。这一举动,无疑吸引了众多目光。然而,人形机器人的研发和生产,需要投入大量的资金和技术,这对于小鹏汽车来说,无疑是一个巨大的挑战。

人形机器人目前仍处于发展初期,技术成熟度不高,应用场景有限。即使小鹏汽车能够在2026年实现规模化量产,其产品的市场前景仍然存在很大的不确定性。因此,小鹏汽车在人形机器人领域的投入,更像是一场“烧钱的游戏”,其能否最终获得回报,仍然有待观察。

与其将宝贵的资源投入到人形机器人这种高风险项目中,不如将更多的精力放在提升现有产品的竞争力上。只有通过技术创新和产品升级,才能真正提升小鹏汽车的价值,赢得投资者的信任。

黄金的诱惑:赤峰黄金能否“金”榜题名?

纳入港股通:赤峰黄金的“身价”暴涨?

赤峰黄金(06693)获净买入4025万港元,表面上看,是因为被纳入港股通标的名单,身价倍增。但是,仅仅因为一个名单,就能让一家公司的价值真正提升吗?这种“身价暴涨”,背后是否存在炒作的成分?

被纳入港股通,意味着更多的内地投资者可以参与交易,理论上会增加股票的流动性和关注度。然而,这并不意味着公司的基本面发生了实质性的改变。如果公司业绩不佳,即使被纳入港股通,也可能面临被抛售的风险。

更重要的是,我们需要关注赤峰黄金的实际经营情况。公司的黄金产量是否稳定增长?生产成本是否有效控制?这些因素,才是决定公司长期价值的关键。

金价的“乐观”前景:谁在制造恐慌?

中信期货表示,黄金长线维持乐观,本周重点关注美国4月PMI数据及美联储政策信号,经济数据疲软或强化降息预期,推动金价重返高位。这种“乐观”的前景,是否过于片面?是谁在背后制造恐慌,试图操纵金价?

黄金作为一种避险资产,通常在经济下行或地缘政治风险加剧时受到追捧。然而,金价的波动受到多种因素的影响,包括美元汇率、利率水平、通货膨胀等。仅仅依靠经济数据疲软或降息预期,就断定金价将重返高位,显得过于武断。

更重要的是,我们需要警惕市场上的各种“专家”和“分析师”。他们可能会利用各种手段,散布虚假信息,引导投资者做出错误的决策。因此,在投资黄金时,我们需要保持独立思考,不要盲目听信他人的观点。

黄金投资,需要谨慎对待。不要被表面的“乐观”前景所迷惑,要深入分析影响金价的各种因素,做出明智的投资决策。

中海油:油价下跌的牺牲品?

OPEC+的增产阴谋:谁在暗中搅局?

中海油(00883)遭净卖出2.83亿港元,直接原因是周三国际油价大幅下挫。WTI原油和布伦特原油期货双双下跌,多个OPEC+国家寻求6月进一步扩大增产额度,哈萨克斯坦方面也发表了对减产的负面言论。但这真的仅仅是市场供需关系变化的结果吗?是否存在OPEC+内部的利益博弈,甚至有国家在暗中搅局?

OPEC+作为石油生产国的重要联盟,其产量政策直接影响着国际油价。如果成员国之间不能达成一致,或者有国家违反协议,擅自增产,就会导致油价下跌,损害其他成员国的利益。因此,OPEC+内部的稳定至关重要。但现实往往是,各成员国都有自己的利益诉求,难以达成完全一致的立场。

哈萨克斯坦的负面言论,或许只是冰山一角。背后可能隐藏着更深层次的矛盾和分歧。我们需要密切关注OPEC+的动态,以及各个成员国的表态,才能更准确地判断油价的未来走势。

盈利下滑的真相:中海油的“寒冬”将至?

中银国际指出,由于布兰特石油均价在今年首季度同比下跌8%,预计中国石油板块三大龙头在同期皆录得盈利同比下降。这意味着,中海油的盈利能力正在面临挑战。这仅仅是短期波动,还是预示着中海油的“寒冬”将至?

油价下跌会直接影响石油公司的收入。如果中海油不能有效控制成本,或者提高产量,其盈利能力将进一步下降。此外,新能源汽车的快速发展,也对传统石油行业带来了冲击。未来,石油需求可能会下降,这也会对中海油的长期发展带来不利影响。

因此,中海油需要积极应对挑战,调整发展战略。一方面,要加强成本控制,提高生产效率;另一方面,要积极拓展新能源业务,实现多元化发展。只有这样,才能在激烈的市场竞争中立于不败之地。

中国移动:增量不增收的困局如何破解?

电信行业的“内卷”:中国移动的增长瓶颈?

中国移动(00941)遭净卖出3.57亿港元,而公司一季度营运收入同比增长仅0.02%,利润增长3.45%,但国金证券指出电信行业存在“增量不增收”的现象,电信业务收入增速远低于业务总量增速,这无疑给中国移动敲响了警钟。中国移动是否已经触及增长的天花板,深陷电信行业的“内卷”之中?

随着移动互联网的普及,用户数量的增长空间已经越来越有限。各大运营商为了争夺用户,不断推出各种优惠套餐,导致ARPU值(每用户平均收入)持续下降。这种恶性竞争,不仅损害了运营商的盈利能力,也阻碍了行业的创新发展。

更重要的是,5G时代的到来并没有带来预期的爆发式增长。5G技术的应用场景仍在探索之中,商业模式尚未成熟。中国移动需要加快5G技术的创新和应用,寻找新的增长点,才能摆脱“增量不增收”的困局。

现金流下降的背后:中国移动的社会责任与盈利之间的博弈

公司一季度经营活动现金流量净额同比下降45%,官方解释是公司主动加快对中小企业及农民工付款进度,履行社会责任。但这种解释是否完全可信?现金流下降的背后,是否还隐藏着其他原因?中国移动如何在履行社会责任和保证盈利能力之间找到平衡点?

履行社会责任是企业应尽的义务,但过度强调社会责任,可能会损害企业的盈利能力。中国移动作为大型国有企业,需要在社会责任和盈利能力之间找到一个平衡点。既要积极履行社会责任,又要保证企业的可持续发展。

中国移动需要加强成本控制,提高运营效率,才能在保证盈利能力的前提下,更好地履行社会责任。同时,也需要加强信息披露,提高透明度,才能赢得投资者的信任。

其他个股的“命运”:信达生物、腾讯、中芯国际、小米集团的冰火两重天

北水流向的“秘密”:一场精心策划的资本游戏?

除了上述几只明星股之外,其他个股的命运也各不相同。信达生物(01801)获净买入5827万港元,而腾讯(00700)、中芯国际(00981)、小米集团-W(01810)分别遭净卖出2.83亿、2.5亿、1.05亿港元。这种差异化的表现,让人不禁思考:北水流向的背后,隐藏着怎样的“秘密”?

信达生物作为创新药企,可能受到了部分资金的青睐。但值得注意的是,创新药研发风险高,投入大,回报周期长。投资者需要对其研发管线和市场前景进行深入研究,才能做出明智的投资决策。

腾讯、中芯国际、小米集团作为港股市场的权重股,遭到净卖出,可能反映了部分资金对这些公司的未来发展前景持谨慎态度。腾讯面临着监管压力和竞争加剧的挑战,中芯国际则受到美国制裁的影响,小米集团在手机市场的竞争也日益激烈。

总而言之,北水流向的变化,反映了市场情绪和资金偏好的变化。投资者需要密切关注这些变化,深入分析背后的原因,才能更好地把握投资机会,规避投资风险。但更重要的是,要保持独立思考,不要盲目跟风,避免成为这场资本游戏中的牺牲品。要知道,资本市场从来都不是慈善机构,每一个决策都可能影响你的财富。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。