Huma.Finance崩盤預警?高收益PayFi是DeFi陷阱還是金融創新?

Huma.Finance:PayFi概念的曇花一現?

緣起:一場爭論引出的PayFi新星

最近,Huma.Finance這家公司,原本默默無聞,忽然因為團隊成員和一些KOL的口水仗火了起來。爭論的焦點很老套,無非就是加密貨幣領域學歷重不重要。但這背後真正值得玩味的是,Huma.Finance高調宣傳的“PayFi 網絡協議”概念,以及它在Solana上推出的Huma 2.0系統,恰好趕上了特朗普政府關稅戰這個老生常談的話題,再次把“PayFi”這個有些過時的概念推到了聚光燈下。

坦白說,PayFi這個詞,在我看來就是個新瓶裝舊酒的營銷噱頭。它無非是想把傳統金融的那一套東西,比如支付、融資等等,搬到區塊鏈上來,再用DeFi的概念包裝一下。但問題是,區塊鏈真能解決傳統金融的老問題嗎?還是只是把風險轉移到了另一個地方?

Huma.Finance的出現,讓我更加懷疑這個問題的答案。這個項目從以太坊轉戰Solana,融資額度不斷攀升,定位也是一變再變。從最初的DeFi借貸協議,到後來的RWA平台,再到現在的PayFi網絡,Huma.Finance似乎一直在追逐市場熱點,但卻始終沒有找到自己的核心競爭力。

這背後的原因很簡單:PayFi這個概念本身就存在很多問題。傳統金融的很多問題,比如效率低下、信息不透明等等,並不是簡單地搬到區塊鏈上就能解決的。相反,區塊鏈本身也存在很多問題,比如交易速度慢、手續費高等等,這些問題反而會加劇傳統金融的弊端。

所以,Huma.Finance的PayFi網絡,在我看來更像是一個空中樓閣,建立在沙灘之上。它或許能在短期內吸引一些眼球,但長期來看,很難真正改變傳統金融的格局。

Huma:披著DeFi外衣的傳統金融?

履歷光鮮,定位頻繁更迭

Huma.Finance的履歷表可以說是很漂亮。830萬美元、3800萬美元的融資,Race Capital、Distributed Global、Hashkey Capital等一眾明星機構站台,從以太坊到Solana的跨鏈擴張,每一個動作都踩在了市場的鼓點上。但仔細分析,就會發現其中存在不少疑點。

首先,Huma.Finance的定位變換實在過於頻繁。從DeFi借貸到RWA平台,再到PayFi網絡,每一次轉型都像是在追逐風口。這種頻繁的變換,讓人不禁懷疑Huma.Finance是否有清晰的發展戰略,還是只是在為了融資而講故事?

其次,Huma.Finance從以太坊轉戰Solana,真的是為了追求更高的性能和更低的成本嗎?在我看來,更重要的原因是Solana生態相對封閉,競爭較小,更容易講出新的故事,吸引新的投資者。但這種策略的風險也很明顯,一旦Solana生態發展停滯,Huma.Finance也會受到牽連。

數據光鮮背後的真相

Huma.Finance的官方數據看起來也很誘人:總交易量超39億美元,總收益約320萬美元,年化收益率高達14.3%。但這些數據真的可信嗎?

首先,總交易量和總收益很容易通過刷量來實現。只要有足夠的資金,就可以通過頻繁交易來提高數據,但這些交易並不一定代表真實的需求。

其次,年化收益率的計算方式也可能存在問題。Huma.Finance的年化收益率是根據過去一段時間的數據計算出來的,但未來收益率並不一定能維持在同一水平。如果市場環境發生變化,Huma.Finance的收益率可能會大幅下降。

更重要的是,Huma.Finance的收益來源並不透明。官方聲稱收益來自跨境支付融資等業務,但具體是如何運作的,風險如何控制,並沒有詳細披露。這種信息不透明,增加了投資者的風險。

Arf:Huma的左膀右臂,還是風險敞口?

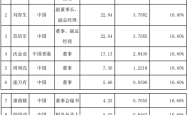

Arf作為Huma.Finance的合作夥伴,為其提供了跨境支付融資方面的支持。官方數據顯示,Arf累計信用額度接近20億美元,資本周轉倍數約為4.31倍。這些數據看起來很 впечатляющие,但同樣存在一些疑問。

首先,Arf的信用額度是否經過充分的風險評估?跨境支付融資涉及到不同國家和地區的法律法規、經濟環境等因素,風險很高。如果Arf的風險評估不夠嚴謹,可能會導致壞賬率上升,進而影響Huma.Finance的收益。

其次,Arf的資本周轉倍數越高,意味著其風險敞口也越大。如果Arf的資金鏈出現問題,可能會引發連鎖反應,導致Huma.Finance陷入困境。

因此,Arf對於Huma.Finance來說,既是左膀右臂,也是一個潛在的風險敞口。如果Huma.Finance不能有效控制Arf的風險,可能會引發嚴重的問題。

暴雷風險:狼來了的故事,這次是真的嗎?

官方的免責聲明:越多越安心?

Huma.Finance 官方披露了一系列風險因素,包括信用和違約風險、流動性風險、欺詐風險、監管風險等等。這份長長的風險提示列表,乍一看似乎表明Huma.Finance對風險管理非常重視,但仔細分析,卻讓人感到不安。

風險提示列得越多,並不代表風險越小,反而可能意味著項目方自己也對風險沒有把握。就像一份保險合同,條款越多,限制越多,往往意味著保險公司更害怕賠錢。

Huma.Finance對用戶贖回流程也做出了限制,這進一步表明了項目方對流動性風險的擔憂。如果用戶在短時間內大量贖回,可能會導致Huma.Finance無法及時支付,從而引發擠兌風險。

模式分析:P2P的殼,機構的魂?

Huma.Finance聲稱自己是PayFi網絡,但其業務模式更像是P2P借貸的變種。雖然Huma.Finance主要面向機構客戶提供跨境支付融資服務,但其也向個人用戶開放了存款功能,並承諾提供高額收益。

這種模式的風險在於,一旦機構客戶出現違約,Huma.Finance可能會挪用個人用戶的存款來彌補損失,從而引發暴雷風險。

Huma.Finance強調其採用RWA資產作為抵押,以降低風險。但RWA資產的估值和流動性也存在問題。如果RWA資產的價值下跌,或者無法及時變現,Huma.Finance仍然可能面臨資金鏈斷裂的風險。

潛在風險:被忽略的細節

除了官方披露的風險因素外,Huma.Finance還存在一些潛在的風險,這些風險往往被投資者所忽略。

例如,Huma.Finance的技術安全性如何?區塊鏈技術本身存在安全漏洞,如果Huma.Finance的系統被黑客攻擊,可能會導致用戶的資金被盜。

Huma.Finance的團隊是否具備足夠的經驗和能力來管理風險?加密貨幣領域充滿了不確定性,如果Huma.Finance的團隊缺乏經驗,可能會做出錯誤的決策,導致項目失敗。

Huma.Finance是否受到監管?目前,加密貨幣領域的監管還不完善,如果Huma.Finance違反了相關法律法規,可能會受到處罰,甚至被關停。

這些潛在的風險,都可能對Huma.Finance的未來發展產生重大影響。

投資建議:高收益的誘惑,還是高風險的陷阱?

短期:高收益能否持續?

Huma.Finance目前提供的年化收益率確實很有吸引力,但這種高收益能否持續,是一個值得深入思考的問題。

短期來看,Huma.Finance的高收益可能來自於以下幾個方面:一是市場推廣期的補貼,二是利用槓桿放大收益,三是承擔了更高的風險。

市場推廣期的補貼不可持續,一旦停止補貼,收益率必然會下降。利用槓桿放大收益雖然可以提高收益率,但同時也會增加風險。承擔更高的風險意味著更高的違約率和損失。

因此,短期內Huma.Finance的高收益可能具有一定的欺騙性,投資者需要保持警惕。

長期:PayFi的未來在哪裡?

長期來看,Huma.Finance的發展前景取決於PayFi概念的未來。如果PayFi能夠真正解決傳統金融的痛點,提高效率,降低成本,那麼Huma.Finance就有可能獲得長遠發展。

但如果PayFi只是一個炒作的概念,無法落地應用,那麼Huma.Finance最終也會走向失敗。

從目前的情況來看,PayFi仍然面臨諸多挑戰。監管的不確定性、技術的瓶頸、市場的接受度等等,都可能阻礙PayFi的發展。

即使PayFi能夠成功,Huma.Finance也面臨激烈的競爭。傳統金融機構也在積極探索區塊鏈技術,它們擁有更強大的資金實力和更豐富的經驗,可能會成為Huma.Finance的強勁對手。

因此,投資Huma.Finance是一項高風險的投資,需要投資者具備充分的風險意識和專業知識。不要被高收益所迷惑,要理性分析項目的潛在風險,謹慎做出投資決策。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。