新能源车企跨界保险:挑战与机遇并存

author

阅读:37

2025-02-15 20:49:44

评论:0

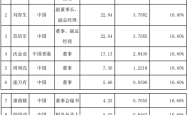

2024年中国财险市场车险保费收入突破9000亿元,承保利润大幅增长,但新能源车险却持续亏损,亏损额达57亿元。比亚迪财险作为车企自建保险公司的代表,2024年亏损1.69亿元,综合成本率高达308.81%,远高于行业平均水平,并未体现出车企在成本控制上的优势。

虽然车企拥有数据、生态和客户资源等优势,理论上可以精准定价、降低成本,但实践证明并非易事。保险业务与汽车制造差异巨大,需要专业的风险评估、精算和理赔体系。目前,大多数车企通过保险经纪公司开展车险业务,比亚迪财险是唯一一家拥有独立保险牌照的车企,其价格优势在部分车型上有所体现,但在其他车型上并不明显。

新能源车险市场亏损的原因是多方面的:新能源汽车维修成本高昂,零部件价格高,部分车系赔付率超过100%;车企自身在保险专业性、牌照获取、系统建设等方面面临挑战;市场竞争激烈。

专家建议,车企应加强与其他保险公司和科技企业的合作,探索创新商业模式,提升风险识别能力,推动车险向“生态化服务”转型,才能在激烈的市场竞争中获得可持续发展。 新能源车险市场亏损并非车企自建保险公司模式的失败,而是整个行业面临的系统性问题。车企需提升定价能力、加强经营管理,才能在该领域获得成功。

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

发表评论