锋龙股份提前赎回"锋龙转债":解读其背后的市场策略与风险

author

阅读:126

2025-03-02 07:37:20

评论:0

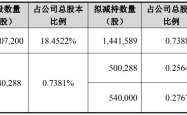

锋龙股份于2025年2月21日发布公告,宣布提前赎回”锋龙转债”,赎回登记日为2025年3月4日,赎回价格为100.38元/张。这一举动引发市场关注,本文将深入解读其背后的市场策略与潜在风险。

一、 提前赎回的市场背景与公司策略:

公告显示,锋龙股份基于当前市场环境及公司自身情况,决定行使提前赎回权利。这可能与以下因素有关:

- 利率环境变化: 当前市场利率环境可能出现变化,使得维持可转换债券的成本高于提前赎回的成本。提前赎回可以降低公司的财务负担。

- 公司发展战略调整: 锋龙股份可能正处于战略调整期,提前赎回转债可以优化资本结构,为未来的发展规划提供更多资金空间。例如,公司可能计划进行并购重组、加大研发投入或拓展新业务。

- 股价表现: 如果公司股价持续高于转债的转股价,则持有转债的投资者更有可能选择转股,这将增加公司的股本规模,稀释现有股东的收益。提前赎回可以避免这种情况。

二、 财务影响及风险分析:

提前赎回“锋龙转债”对锋龙股份的财务状况将产生一定影响,具体体现在:

- 短期资金压力: 赎回转债需要支付大量的资金,这可能会对公司的短期现金流造成一定压力。

- 债务规模缩减: 赎回转债后,公司的债务规模将减少,降低财务风险。

- 股价波动: 提前赎回的消息可能会对公司股价造成一定影响,投资者需要谨慎关注。

潜在风险包括:

- 赎回成本较高: 如果赎回价格高于市场预期,可能会对公司盈利能力造成负面影响。

- 投资者不满: 一些投资者可能对提前赎回感到不满,这可能会影响公司未来的融资能力。

三、 行业竞争与未来展望:

锋龙股份主要从事园林机械、液压零部件和汽车零部件等业务。从2024年1至6月份的营业收入构成来看,公司业务多元化,但同时也面临着激烈的行业竞争。未来,锋龙股份需要持续提升核心竞争力,才能在市场中保持领先地位。

四、 投资者建议:

投资者需要密切关注锋龙股份后续发布的公告,及时了解公司发展战略和财务状况。在做出投资决策之前,建议进行充分的风险评估,并结合自身风险承受能力进行理性投资。

免责声明: 本文仅供参考,不构成任何投资建议。投资者需自行承担投资风险。

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

发表评论